El costo de venta es el costo en que se incurre para comercializar un bien, o para prestar un servicio. Es el valor en que se ha incurrido para producir o comprar un bien que se vende.

Cuando se hace una venta, por ejemplo de $100.000, todo no es utilidad para el vendedor, puesto que para poder vender ese valor, debió haberse comprado un bien, para lo cual indudablemente hubo necesidad de incurrir en un costo, costo que se conoce como costo de venta. Quizás el vendedor compro una camisa en $60.000 y luego la vendió en $100.000, por lo que su costo de venta viene a ser los $60.000, pues debió incurrir en un costo de $60.000 para poder hacer una venta de $100.000.

Determinar el costo de venta, en principio es algo muy sencillo, pues todo lo que se debe hacer es restar al valor de la venta, el valor que se invirtió en el producto vendido.

Pero cuando se venden grandes cantidades y se manejan multitud de productos, el proceso de determinación del costo de venta es mucho más complejo.

Los inventarios son controlados mediante dos sistemas (Sistema de inventarios permanente y Sistema de inventarios periódico). Cada sistema tiene su propio mecanismo o procedimiento para determinar el costo de venta. En el caso del sistema permanente se utilizan los diferentes métodos de valuación de Inventarios (Método Peps, Método Ueps, Método del promedio ponderado,Método retail, etc). En el sistema periódico se utiliza el Juego de inventarios.

Cada uno de estos métodos y/o sistemas, busca determinar el costo de la mercancía vendida para luego determinar la utilidad bruta, puesto que como ya se ha mencionado, el valor de la venta tiene incluido un costo que se debe determinar para saber cual es el porcentaje de utilidad que se esta manejando.

PRECIO DE VENTAS

El precio de venta está compuesto por el costo (Costo de venta) del producto más el porcentaje de utilidad deseado por el vendedor. De aquí se puede observar la importancia que tiene el costo de ventas, pues de él depende en buena parte el porcentaje de utilidad, puesto que no siempre se puede tener control absoluto sobre el precio de venta.

Supongamos que una empresa vende un producto A, el cual tiene un precio en el mercado de $1.000. El costo de venta de ese producto es de $900, por lo que se puede decir que el porcentaje de utilidad de la venta es de un 10%. ¿Que pasaría si el vendedor quiere incrementar su porcentaje de utilidad a un 20%, pero no puede subir el precio de venta por que la competencia sigue vendiendo el mismo producto en $1.000? la única alternativa es disminuir el costo de venta a $800, y esa es la realidad de muchas empresas en un mundo globalizado y competitivo, donde se requiere ser más productivo y efectivo para poder sobrevivir a la competencia.

Un ejemplo de costo de venta

En primer lugar se debe hacer primero la compra para luego poder vender.

Supongamos que se compran 10 impresoras a un valor de $100.000 cada una.

margen de ganancia

El de del de la menudeo representa al beneficio como porcentaje del costo. Sabiendo que el margen de ganancia te ayuda determinar la rentabilidad de los diferentes artículos que vendes, es importante establecer tu margen de ganancia en el nivel apropiado. Si tienes un margen de ganancia que es demasiado alto, sus competidores serán capaces de vender los artículos a un precio menor que el tuyo, robando tus clientes. Sin embargo, utilizar un margen de ganancia que sea demasiado pequeño limitará tu rentabilidad.

punto de equilibrio

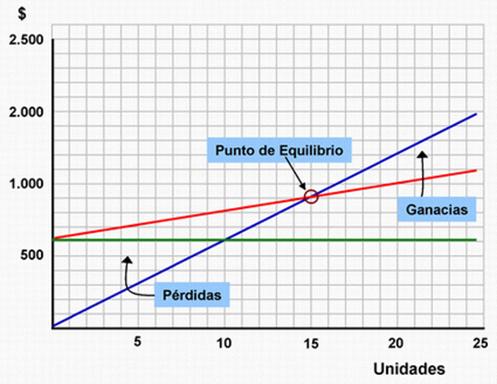

El punto de equilibrio, conocido también como umbral de rentabilidad o punto muerto, es aquel volumen de ventas (en valores monetarios y /o en cantidades físicas) en el cual la empresa no obtiene utilidades ni pérdidas.

En este punto se dan las siguientes igualdades:

INGRESOS TOTALES = COSTOS TOTALES

INGRESOS TOTALES – COSTOS TOTALES = CERO

Para calcular el punto de equilibrio se debe conocer:

Costos Fijos (CF), son aquellos costos que no sufren variaciones ante cambios en los niveles de producción o de ventas. Es preciso aclarar que estos costos son fijos sólo en el corto plazo. En el largo plazo todos los costos son variables. Ejemplos de costos fijos tenemos: los sueldos del personal, el alquiler del local, depreciación de los activos mobiliarios o fijos, seguros, etc.

Costos variables (CV), son aquellos que varían en función de cambios en los niveles de producción y ventas. Ejemplo la materia prima , los insumos, las comisiones de los vendedores, combustibles, embalajes, etc.

Costos Totales (CT) = Costos Fijos + Costos Variables

Precio de venta unitario (PVU) es el resultado de dividir las ventas en valores monetarios entre la cantidad de bienes y/o servicios vendidos

Costo variable unitario (CVU) se obtiene dividiendo los costos variables totales entre la cantidad de bienes y/o servicios vendidos

Ventas (V) es igual al precio de venta del bien o servicio multiplicado por la cantidad de bienes o servicios vendidos

Gráficamente se expresa de la siguiente manera:

3. CALCULO DEL PUNTO DE EQUILIBRIO EN UNIDADES.

Se utiliza cuando la empresa produce un solo bien o servicio (mono-productora) o se trata de empresas en las cuales es posible identificar razonablemente los costos fijos y variables y asignarlos a cada producto.

FÓRMULA:

EJEMPLO:

Un albergue ecológico tiene los siguientes datos: Costos fijos: S/. 27,800

Costo variable diario por habitación: S/. 7.20

Tarifa diaria de cada habitación: S/. 49

Cantidad de habitaciones : 40

1° Vamos a calcular el punto de equilibrio mensual

PE = 665.0718 habitaciones por mes

No hay comentarios:

Publicar un comentario